Crisis del capitalismo mundial/ XIV

Crecimiento depresivo

de Japón: augurio de la crisis mundial

e creía, hasta hace muy poco, que dado que los economistas y los hacedores de política aprendieron bien la lección de la gran depresión, algo parecido no podría volver a ocurrir, dice Paul Krugman, quien cita a Robert Lucas, Premio Nobel de Economía 1995, que en 2003 dijo que el problema central de prevención de las depresiones ha sido resuelto para todo fin práctico

. También cita a Ben Bernanke, actual presidente del Banco de la Reserva Federal (Fed), diciendo algo similar. Viendo ahora hacia atrás... estas optimistas declaraciones suenan casi increíblemente petulantes

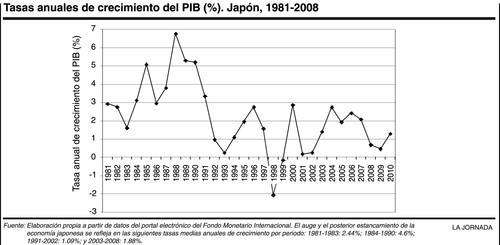

, concluye Krugman y añade que lo que más extraño acerca de este optimismo era el hecho de que durante los años 90 de hecho habían surgido problemas económicos reminiscentes de la gran depresión en algunos países, incluyendo Japón, la segunda economía del orbe.1 Lo que ocurrió a Japón en los 90 fue una tragedia y un augurio; a pesar de sus recursos humanos, tecnológicos y de capital, y de su estabilidad política, su economía estuvo estancada de 1991 a 2002, alternando periodos breves de crecimiento inadecuado con recesiones cada vez más severas (véase gráfica).

Krugman nos recuerda que en 20 años (1953-1973), Japón se convirtió de una nación agrícola en el país con las mayores exportaciones de acero y automóviles y un alto nivel de vida. En la década de los 60 el PIB creció 9 por ciento anual en promedio. Pero en los años 70 el crecimiento económico del mundo avanzado se desaceleró y la tasa media de crecimiento del PIB japonés bajó a menos de 4 por ciento, aun por arriba del de otras naciones, comenta Paul Krugman. Una de las hipótesis para explicar su sorprendente éxito, señala, es que había logrado desarrollar una nueva y superior forma del capitalismo con fuerte dirección estatal y en el cual las empresas industriales se organizaban en torno a bancos, lo que les permitía planear a largo plazo y despreocuparse por su rentabilidad de corto plazo. Pero algunas de estas virtudes llevaron a calificar a Japón de capitalismo compinche.

A principios de los 90, Japón era unaeconomía burbuja: los precios tanto de las acciones como del suelo urbano se habían triplicado, sin que el crecimiento económico (de 4.6 por ciento anual promedio entre 1984 y 1990) lo justificase. Una muestra del nivel de sobre-valoración: el valor de capitalización (en bolsa) del conjunto de las acciones del Japón era, en 1991, mayor que el de EU, que tenía un PIB de más del doble que Japón. Krugman intenta explicar la enormidad de las burbujas japonesas señalando que los años 80 dieron lugar a fiebres especulativas similares en otras partes del mundo cuando la banca tradicional empezó a prestar fondos para fines especulativos. Detrás de ellos, dice, está el principio conocido como riesgo moral, que surgió cuando las aseguradoras empezaron a notar una tendencia entre los clientes plenamente asegurados a sufrir incendios destructivos. Agrega que la expresiónriesgo moral terminó refiriéndose a una situación en la cual una persona toma la decisión sobre qué tanto riesgo correr, mientras es alguien más quien paga el costo si las cosas van mal. El nombre descriptivo sería riesgo transferido. Una razón para romper las reglas (de prudencia bancaria) es que el juego del riesgo moral es jugado a expensas del contribuyente, explica. Pero se le olvida que en el caso estadunidense no es el contribuyente de ese país el que asume el costo, sino los contribuyentes de los demás países, ya que EU puede imprimir billetes casi sin límites (que todos aceptamos como medio de pago y de reserva de valor) como muestra la evidencia del último año.

Las reglas del juego solían ser distintas, pero la banca de depósito fue desregulada en la década de los 80 y surgió el sistema financiero sombra,que abordé en la entrega del 3 de abril pasado. La desregulación buscó dar más libertad a las instituciones financieras y generar más competencia entre ellas, olvidando, argumenta, que eso significaba aumentar los riesgos, lo que condujo auna epidemia global de riesgo moral

. Japón estaba particularmente mal preparado para un régimen de libertad financiera y los bancos de este país se pusieron a prestar más que ninguno y con menos cuidado sobre la calidad del prestatario. Así, remata Krugman, inflaron la economía burbuja a proporciones grotescas.

Pero, como se aprecia en la gráfica, en Japón se pasó de la burbuja (cuyo pico se alcanzó en 1988) a una economía estancada (a partir de 1991) con altibajos, pero no a una depresión o una recesión severa. Aunque Paul Krugman no lo dice así, al parecer ello se debió a que el Banco de Japón empezó a desinflar la burbuja antes de que estallara por su cuenta, a diferencia de la Fed en EU (Greenspan en el 2000 con la burbuja de la bolsa de valores; Bernanke en 2007/2008 con la inmobiliaria) que dejó estallar abruptamente ambas burbujas. Sin embargo, a diferencia de EU (donde surgió la burbuja inmobiliaria justo a tiempo para rescatar a la economía después del estallido de la burbuja de la bolsa de valores, en Japón no hubo una nueva burbuja que sustituyese a la anterior. Confirmando la tesis neomarxista de la necesidad de las burbujas financieras para sacar al capitalismo monopolista de su tendencia al estancamiento, sin burbujas la economía del Japón sólo creció en el periodo 1991-2002 a una tasa promedio de 1.09 por ciento, menos de la cuarta parte del ritmo de crecimiento, con burbujas, de los años 80 (véase gráfica). Este periodo es caracterizado por Paul Krugman como crecimiento depresivo.

La pregunta importante, dice, es por qué una vez desinflada la burbuja, la política económica no fue capaz de reactivar la economía japonesa, a pesar de que aplicaron todas las medidas recomendables para estas ocasiones: bajaron la tasa de interés hasta que quedó casi en cero; el gobierno incurrió en fuertes déficit y construyó infraestructura (el balance gubernamental pasó de un superávit de 2.9 por ciento del PIB en 1991 a un déficit de 4.3 por ciento en 1996). Sin embargo, hubo titubeos. En 1997 el gobierno se dejó vencer por la corriente de la responsabilidad fiscal, aumentó los impuestos y provocó la caída del PIB de 1998 y 1999 (véase gráfica). Otros sostienen que el país cayó en una trampa de la liquidez en la cual la gente prefiere mantener el efectivo, en parte por la debilidad bancaria, pero también por la deflación prevaleciente. En efecto, si los precios van a ser más bajos mañana que hoy, y la tasa de interés es casi cero, lo mejor es guardar el dinero, posponer las compras y atesorar. Pero, como se ve, la experiencia de Japón es muy importante. Si París bien vale una misa

, Japón bien vale dos entregas

.

1 The Return of Depression Economics and the Crisis of 2008, W.W. Norton, Nueva York, 2009. Estas citas son de la Introducción y del Capítulo 1. En lo que sigue me baso en el Capítulo 3.

No hay comentarios:

Publicar un comentario